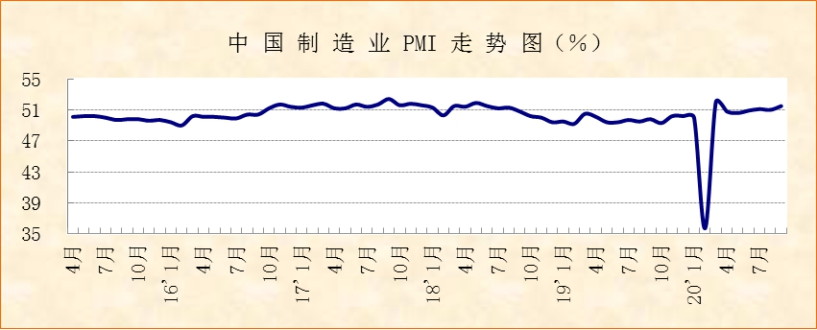

中国物流与采购联合会、国家统计局服务业调查中心发布的2020年9月份中国制造业采购经理指数(PMI)为51.5%,较上月上升0.5个百分点,连续7个月运行在50%以上。三季度均值为51.2%,较二季度均值上升0.4个百分点,表明经济复苏势头增强。分项指数变化显示,供求均衡进一步强化,对外贸易持续改善,大中小型企业协同共进,产业结构不断优化,就业形势向好发展。综合来看,经济整体运行稳中向好。

供需两端协调增长,供求均衡进一步强化。本月经济秩序已经恢复正常,复工复产复学基本完成,加上节假日因素影响,市场需求全面加快增长,并带动企业加快采购和生产节奏。新订单指数为52.8%,较上月上升0.8个百分点,连续5个月上升,再创年内新高。其中消费品行业的新订单指数较上月上升2.9个百分点至53.7%。反映市场需求不足的企业比重较上月下降3.6个百分点至46.8%,连续3个月下降。生产指数和采购量指数分别为54%和53.6%,较上月上升0.5和1.9个百分点。月内市场需求和企业生产间的缺口进一步缩小,生产指数和新订单指数的差为1.2个百分点,为3月份以来最低水平,表明供求均衡进一步强化。

进出口明显回升,对外贸易加快改善。目前国际疫情仍在加快扩散,但主要国家经济保持逐步恢复进程,国际市场需求有所回暖。同时我国稳外贸政策持续发力,有力稳定了外贸基本盘。本月进出口两端延续二季度以来的持续好转势头,进出口数量都环比明显增长。新出口订单指数为50.8%,较上月明显上升1.7个百分点,年内首次回升至50%以上。进口指数为50.4%,较上月上升1.4个百分点,连续26个月运行在50%以下后重回50%以上。从进出口指数的连续较快回升走势来看,我国对外贸易加快改善。

大中小企业均有正增长,不同规模企业协同共进。本月大中小型企业PMI均运行在50%以上。其中大型企业保持较快增长势头,大型企业PMI较上月上升0.5个百分点至52.5%,连续4个月运行在52%及以上。中型企业PMI虽有所下降,仍运行在50%以上区间,增长趋势未改,供需指数均保持在52%以上的相对较好水平。小型企业受经济大环境复苏和扶持政策带动,本月扭转连续4个月环比下降势头,较上月明显上升2.4个百分点至50.1%,重回50%以上,市场供需和采购活动明显好转。结合来看,本月大中小企业全面回升,不同规模企业实现协同共进。

高端制造业加快发展,产业结构持续优化。本月装备制造业和高技术制造业增速进一步加快。装备制造业PMI为53%,较上月上升0.3个百分点,生产指数和新订单指数分别为57%和54.9%。高技术制造业PMI为54.5%,较上月上升1.7个百分点,生产指数和新订单指数均位于57%左右。从3月份以来的走势来看,装备制造业PMI和高技术制造业PMI均明显高于制造业整体,供需增速高位运行,表明经济中的创新动力不断强化,产业结构持续优化。

就业规模和结构改善,就业形势向好发展。受经济复苏势头增强带动,本月吸纳就业情况继续改善。一方面,吸纳就业数量保持平稳回升,从业人员指数较上月上升0.2个百分点至49.6%,连续3个月上升;另一方面,吸纳就业结构也有所优化,装备制造业、高技术制造业和消费品行业的从业人员指数均上升至50%以上,表明从事新动能和消费品行业的人员数量处于上升势头。结合来看,目前我国就业形势向好发展,数量和质量均有提升。

综合来看,三季度,我国经济复苏形势在二季度基础上进一步稳中加快、稳中向好发展,不仅制造业PMI均值高于二季度,制造业21个细分行业PMI中环比上升的行业数量和高于50%的行业数量也持续增加。从供需指数走势来看,四季度市场供需仍有较大上升空间,当前企业对后市预期也处于年内高点,为四季度全面加快增长奠定了基础。当前值得关注的问题是原材料价格上升加快,购进价格指数连续3个月运行在58%以上的较高水平,明显高于出厂价格指数,显示企业销售价格增速滞后于原材料成本增速,企业效益稳定恢复态势需要持续观察。

电话:(028)86610293

地址:成都市成华区二仙桥东路60号中环光悦居2栋