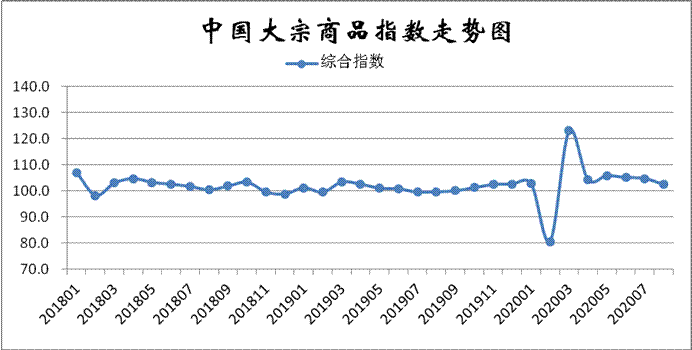

由中国物流与采购联合会调查、发布的2020年8月份中国大宗商品指数(CBMI)为102.5%,较上月回落2.3个百分点。各分项指数中,供应指数和库存指数明显回落,销售指数出现反弹。从指数的变化情况来看,本月CBMI虽出现回落,但这主要是受供应指数大幅下跌的影响,而销售指数触底反弹,库存指数也有明显回落,显示本月供应压力有所缓解,商品需求开始回暖,之前供需错配的矛盾正在缓和,国内大宗商品市场开始出现积极的变化。进入9月份,随着天气好转,传统施工旺季的来临,全国性的需求有望进一步好转,加之在宏观面向好的背景下,预计市场信心继续恢复,我们认为国内大宗商品市场稳中向好的格局基本确立,商品价格有望震荡走强。

供应增速开始减缓。2020年8月份,大宗商品供应指数为103.3%,较上月回落5.9个百分点,指数在连续四个月上升后,本月出现回落,显示随着部分行业生产利润收窄以及各地环保限产趋严的作用下,商品产量开始下降,市场供应增速继续下滑。从各主要商品情况来看,本月各商品供应量均呈现较上月增加的态势,但除成品油供应量增速继续加快外,其余品种均呈现增速减缓的格局。本月钢铁、铁矿石、煤炭、有色金属、化工和汽车供应量较上月分别增加2.4%、4.6%、3.4%、1.2%、2.6%和2.3%,增速分别减缓4.0、6.8、4.7、1.2、1.0和11.1个百分点;成品油供应量较上月增加8.7%,增速加快1.5个百分点。

市场需求有所回暖。2020年8月份,大宗商品销售指数为102.6%,指数较上月回升0.9个百分点,指数时隔两个月后止跌回升,显示市场淡季不淡,终端及贸易商的采购意愿有所增强,市场需求有所回暖。从各主要商品情况来看,化工销售量止跌回升,煤炭、成品油、有色金属和汽车销售量继续增加,且增速有所加快,铁矿石销售量继续上升,但增速略有减缓,钢铁销售量继续减少,但降幅有所收窄。本月化工商品销售量较上月增加1.5%;煤炭、成品油、有色金属和汽车销售量较上月分别增加4.2%、2.3%、7.3%和6.9%,增速分别加快1.7、2.1、1.9和4.0个百分点;铁矿石销售量较上月增加2.7%,但增速减缓2.2个百分点;钢铁销售量较上月减少2.2%,但降幅较上月收窄1.4个百分点。

商品库存压力减缓。2020月8月份,大宗商品库存指数为100.8%,较上月回落3.5个百分点,该指数在连续两个月上升后,本月出现回落,显示随着供给端增速减缓,消费端开始回暖,市场供需衔接逐渐顺畅,供求关系有所改善,商品库存压力有所缓解。各主要商品中,有色金属库存量有所下降,其余各品种库存增速均出现减缓。本月有色金属库存量较上月减少1.5%,时隔两个月后再现下降趋势;钢铁、铁矿石、煤炭、成品油、化工和汽车库存量较上月分别增加2.1%、0.6%、0.9%、2.6%、1.9%和0.6%,增速分别减缓2.5、3.5、2.4、0.9、2.6和8.1个百分点。

中国大宗商品指数调查说明

1.主要指标解释

中国大宗商品综合指数体系是一套立足于与商品市场相关单位,以抽样调查的方式,采集详实、动态的数据信息,对行业中不同品种、不同经营主体、不同区域分别设立相关指数,通过各个指标的变化,观察行业内乃至国民经济运行的发展状况和变化规律。

大宗商品供应指数。通过对国内市场生产、进口的主要大宗商品的实物数量和金额等在不同时期数据的比较,构建大宗商品供应指数,反映大宗商品资源供应的增减变化情况。

大宗商品销售指数。通过对国内流通环节销售的主要大宗商品的实物数量和金额等在不同时期数据的比较,构建大宗商品销售指数,反映大宗商品国内市场需求的增减变化情况。

大宗商品库存指数。通过对国内流通环节主要大宗商品期末库存的实物数量和金额等在不同时期数据的比较,构建大宗商品库存指数,反映大宗商品国内市场供需平衡的变化情况。

大宗商品价格指数。通过对国内市场主要大宗商品交易价格在不同时期数据的比较,构建大宗商品价格指数,反映大宗商品国内市场交易价格的变化情况。

2.调查范围

中国大宗商品指数调查的地区覆盖全国(除港澳台外)各省、自治区和直辖市。调查方法以重点流通企业调查、互联网平台数据和商品现货电子交易市场相结合,通过对海量样本数据的筛选、计算,来保证中国大宗商品指数的准确性和代表性。

3.计算方法

中国大宗商品指数由1个综合指数和若干个单项指数构成。指数均采用加权综合指数方法。综合指数由大宗商品消费指数、供应指数和库存指数加权构成。各单项指数均由不同的商品数量和金额加权构成。中国大宗商品指数为环比指数。

4.季节调整

中国大宗商品指数是一项月度调查,受季节因素影响,数据波动较大。现发布的中国大宗商品指数和各分类指数均为季节调整后的数据。

电话:(028)86610293

地址:成都市成华区二仙桥东路60号中环光悦居2栋