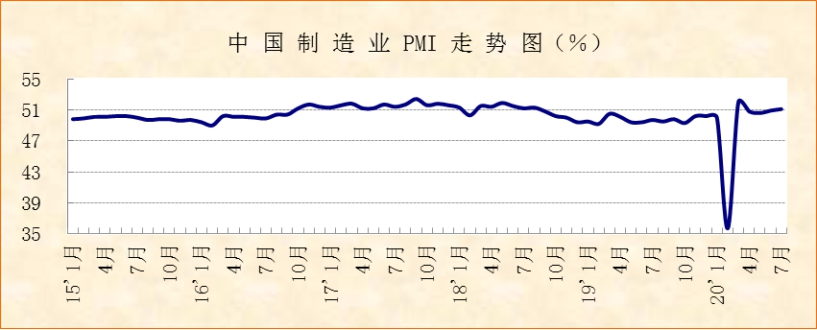

中国物流与采购联合会、国家统计局服务业调查中心发布的2020年7月份中国制造业采购经理指数(PMI)为51.1%,较上月上升0.2个百分点,经济回升向好发展。从分项指数来看,经济恢复态势有所增强,进出口继续保持恢复势头,消费品和新动能行业较快增长。当前需重点关注市场需求不足问题。

经济恢复态势有所增强。截至7月份,制造业PMI连续5个月运行在50%以上,尤其7月份指数回升至51%以上,显示经济加快回升。从行业来看,大部分行业保持回升,21个制造业行业中,17个行业高于50%,13个行业较上月上升,指数回落相对明显的行业主要是在前期较快上升基础上有所放缓。从企业来看,大型企业PMI连续5个月、中型企业连续2个月保持在50%以上,小企业目前回升势头虽有所放缓,但生产活动相对稳定。大型企业PMI为52%,较上月小幅下降0.1个百分点;中型企业PMI为51.2%,较上月上升1个百分点。

进出口继续保持恢复势头。7月份,在疫情持续影响的复杂外部环境下,我国进出口继续保持恢复势头。由于欧美国家在疫情中重启经济取得一定效果,其中欧元区需求有明显复苏迹象,我国出口下滑趋势短期内明显缓解。新出口订单指数为48.4%,较上月上升5.8个百分点,为疫情以来的最高水平,且连续3个月上升。进口也趋于改善,进口指数为49.1%,较上月上升2.1个百分点,创年内新高。但由于国外在重启经济时出现疫情复发问题,加上美国即将对我国部分出口产品加征关税,后期进出口恢复情况仍有待观察。

消费品和新动能行业较快增长有利于促进内循环主体格局形成。7月份,消费品行业加快回升,消费品行业PMI为51.6%,较上月上升0.6个百分点,且连续4个月高于制造业整体,生产指数和新订单指数均有所上升。新动能也持续较快增长,国产科技发展进程加快。高技术产业PMI较上月上升0.2个百分点至51.3%,其中新订单指数上升0.5个百分点至52.5%。装备制造业PMI为51.8%,高于制造业整体,其中生产指数保持在55.8%的较高水平。结合来看,国内消费需求上升,国产科技快速发展,有利于促进内循环主体格局加快形成。

当前需重点关注市场需求相对不足问题。本月新订单指数为51.7%,保持在50%以上,较上月也有所上升,但从指数升幅和企业反映情况来看,市场需求整体仍相对不足。新订单指数低于生产指数2.3个百分点,需求恢复情况弱于供给。月内反映市场需求不足的企业比重仍高于53%,是当前企业面临的首要问题。

电话:(028)86610293

地址:成都市成华区二仙桥东路60号中环光悦居2栋